személyi kölcsön hitelkiváltás: mikor éri meg a csere?

Régi, drágább személyi hitel kiváltásánál nem elég a havi törlesztőt nézni. A futamidő, lezárási költség és teljes visszafizetés együtt dönt.

Régi, drágább személyi hitel kiváltásánál nem elég a havi törlesztőt nézni. A futamidő, lezárási költség és teljes visszafizetés együtt dönt.

5-6 éves autó vásárlásánál nem mindegy, hogy 7 éves lízinget vagy személyi kölcsönt választasz. A havi teher mellett a teljes költséget, a rugalmasságot és a banki feltételeket is nézni kell.

Felújítás, autócsere vagy váratlan kiadás előtt nem elég a havi törlesztőt nézni. A teljes visszafizetés, a THM, a JTM és a banki feltételek együtt döntik el, melyik irány fér bele.

Ma már autó nélkül elképzelhetetlen lenne legtöbbünk élete. Kell a munkánkhoz, a

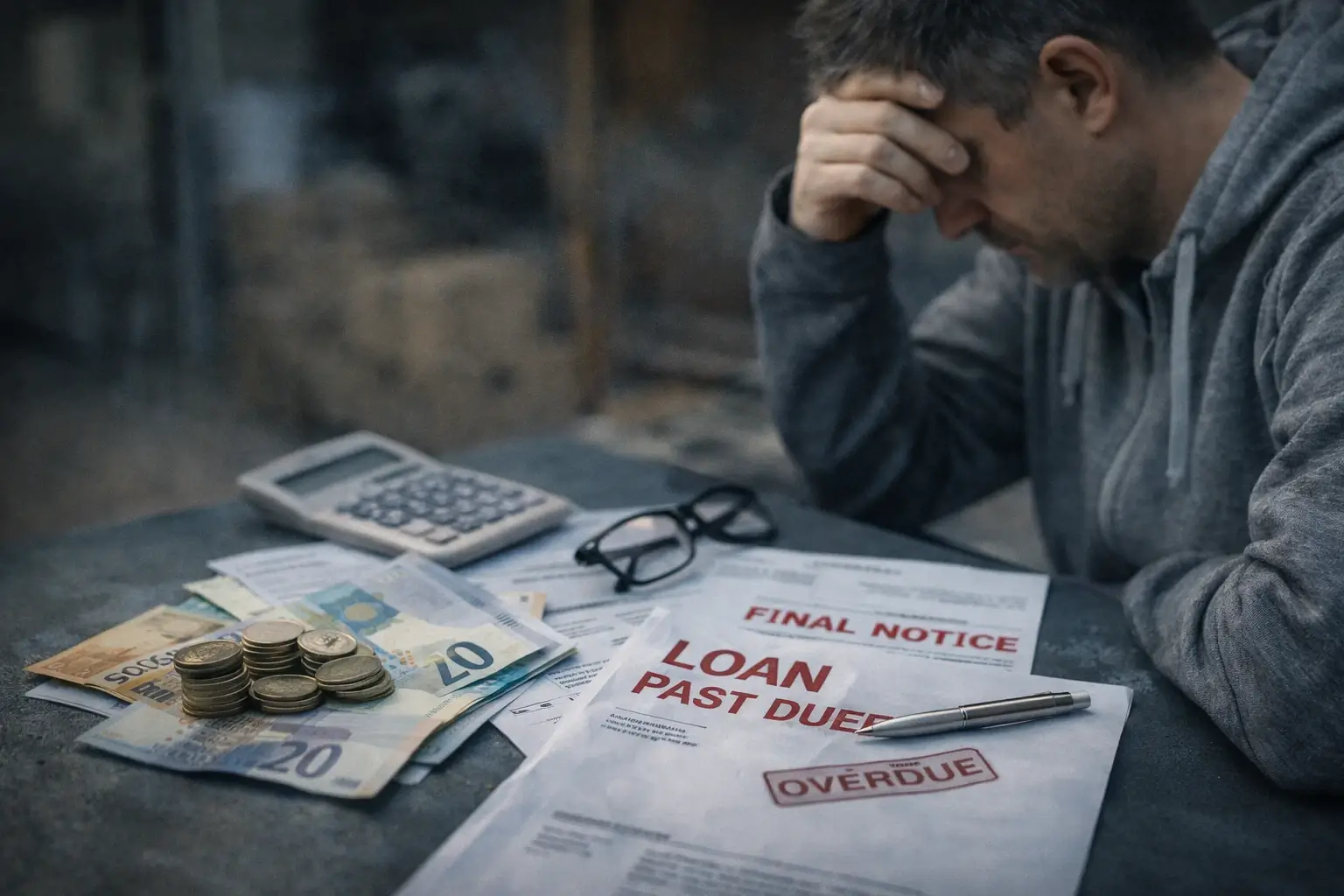

Vannak olyan élethelyzetek, amikor hiába minden igyekezet, plusz munka vállalása, baráti kölcsönök,

Sajnos a legnagyobb igyekezetünk ellenére is előfordulhat, hogy nem boldogulunk a hitelek